Часть 1: проблема, данные и технологии

Налоговые резервы регионов — не там, где их обычно ищут. Они скрыты в разрыве между реальностью и цифровым отражением территории. Здания стоят, но не учтены в ЕГРН. Земли используются, но числятся заброшенными. Ставка налога могла бы быть выше, но документы говорят об обратном.

САМИС - данные для умных изменений

В первой части материала разбираем:

👉 Читать вторую часть (виды резервов, процессинг, опыт регионов)

САМИС - данные для умных изменений

В первой части материала разбираем:

- почему традиционные подходы к налоговому администрированию не работают в полную силу;

- какие информационные ресурсы формируют налоговую базу и где возникают основные искажения;

- как технологии («Робот-Картограф», объединённый адресный план, цифровой профиль объектов) позволяют автоматизировать поиск несоответствий.

👉 Читать вторую часть (виды резервов, процессинг, опыт регионов)

Введение

В последние годы перед регионами и муниципальными образованиями всё более остро стоит задача увеличения собственных доходов. При этом традиционные инструменты роста — изменение налоговых ставок или введение новых платежей — имеют объективные ограничения и зачастую сопряжены с экономическими и социальными рисками.

В этих условиях приоритет смещается в сторону повышения эффективности управления уже существующей налоговой базой. Практика показывает, что значительный объём потенциальных доходов фактически уже присутствует на территории, однако не отражён в государственных информационных системах или отражён в них с искажениями. Речь идёт о разрыве между фактическим состоянием территории и её цифровым представлением. Объекты недвижимости могут существовать физически, использоваться в хозяйственной деятельности и формировать экономическую ценность, но при этом отсутствовать в реестрах, иметь некорректные характеристики или не быть вовлечёнными в налоговый оборот. Именно в этом разрыве сосредоточены значительные резервы роста доходов. Их выявление и вовлечение требует перехода от фрагментарной работы с данными к системному управлению территорией на основе цифровых моделей.

Материал основан на практике реализации проектов по цифровизации управления недвижимостью и анализу налоговой базы в субъектах Российской Федерации.

1. Описание проблемы

Система налогообложения объектов недвижимости в Российской Федерации представляет собой совокупность информационных ресурсов, сформированных в разные периоды и на основе различных методологических подходов.

В результате один и тот же объект может по-разному отражаться в различных системах либо вовсе отсутствовать в некоторых из них – ЕГРН, базы данных федеральной налоговой службы, адресные планы и реестры.

Дополнительные искажения связаны с отсутствием координат у значительной части объектов или недостаточной точностью их геопривязки. Это затрудняет сопоставление данных и ограничивает возможности автоматизированного анализа. Традиционные подходы к устранению таких расхождений основаны на ручной проверке, выездных мероприятиях и точечной сверке. Они требуют значительных ресурсов, не обеспечивают полного охвата территории и не позволяют выстроить системную работу.

Таким образом, ключевой проблемой является не дефицит данных, а их разрозненность и ограниченная пригодность для использования в качестве единой основы управления. Существенным ограничением также остаётся высокая доля ручного труда: проверка объектов, сопоставление данных и выявление расхождений требуют значительных временных затрат и вовлечения специалистов.

В ответ на эти ограничения в региональной практике сформировался подход, направленный на выявление и вовлечение в налоговый оборот объектов и ситуаций, выпадающих из системы налогообложения. Данный подход получил название «налоговспоможение».

Его ключевая особенность заключается в ориентации не на контроль уже начисленных налогов, а на расширение самой налоговой базы с использованием автоматизированных методов. Переход к цифровой модели территории позволяет существенно сократить объём ручной работы за счёт автоматизации анализа и формирования перечней объектов. Это повышает охват территории и даёт возможность сосредоточить ресурсы на обработке наиболее значимых случаев.

Ежегодно по завершении налогового периода сведения из Единого государственного реестра недвижимости (ЕГРН) по каждому объекту передаются в Федеральную налоговую службу (ФНС). Ключевыми характеристиками, влияющими на исчисление налога, являются:

- кадастровая стоимость;

- вид объекта недвижимости для зданий и помещений;

- площадь объекта;

- для земельных участков

- вид разрешённого использования (ВРИ), на основе которого определяется налоговая ставка;

- вид права и сведения о правообладателе.

2. Основные информационные ресурсы

На основе установленных налоговых ставок, зависящих прежде всего от ВРИ и муниципального образования, ФНС рассчитывает налоговые обязательства. При этом служба сопоставляет сведения о правообладателях со своими данными, применяет налоговые льготы и вычеты (при их наличии), определяет сумму к уплате и администрирует процесс взыскания налога.

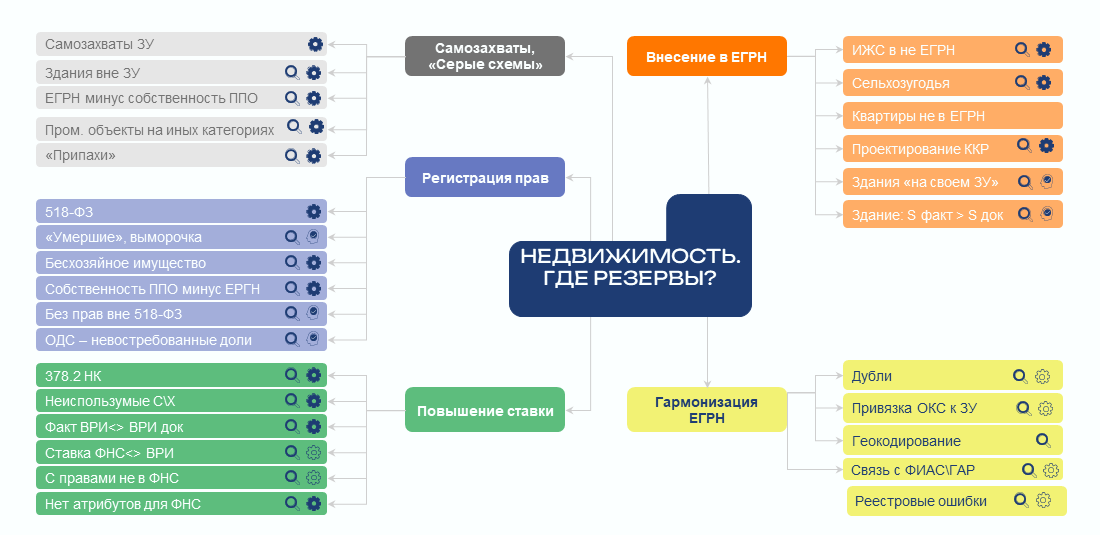

Несмотря на отлаженность этой системы, существует ряд причин, по которым фактически существующие объекты могут не попадать в налоговую базу (рисунок 1). К основным из них относятся:

- объект фактически существует, но отсутствует в базе данных ЕГРН (оранжевая ветка на рисунке 1);

- объект учтён в ЕГРН, однако права (или доли прав) на него не установлены либо не определён правообладатель (синяя ветка);

- наличие оснований для изменения (в том числе увеличения) налоговой ставки и иные причины, связанные прежде всего с невозможностью корректного сопоставления данных (зелёная ветка).

Рисунок 1. Mind map видов резервов

На схеме также выделены:

- серая ветка причин, по которым эффективно применяется муниципальный и государственный земельный контроль;

- жёлтая ветка, связанная с задачами гармонизации данных ЕГРН и косвенно влияющая на налоговую базу.

В следующем разделе указанные виды резервов рассматриваются более подробно. Однако перед этим целесообразно описать технологии автоматизированного выявления несоответствий.

Примечание. В настоящем руководстве не рассматриваются вопросы массовой государственной кадастровой оценки ввиду их высокой специфики, а также вопросы неналоговых доходов от использования объектов региональной и муниципальной собственности (аренда, пользование и др.) и штрафов за нарушение правил благоустройства.

3. Технологии

Реализация системного подхода к налоговспоможению требует формирования единой цифровой модели территории, объединяющей данные из различных источников и обеспечивающей их сопоставимость.

Методы машинного обучения позволяют эффективно распознавать контуры зданий на высокодетальных аэрофото- и космических снимках, а также выделять пашни, нарушенные земли, древесно-кустарниковую растительность и водные объекты. При этом иные типы объектов используются в задачах налоговспоможения значительно реже, а точность их распознавания (например, границ земельных участков) зачастую не даёт существенного выигрыша с точки зрения скорости обработки. Следует отметить, что для большинства прикладных задач не требуется сантиметровая точность определения контуров.

Вместе с тем использование распознанных контуров — как самостоятельно, так и в сочетании исключительно с данными ЕГРН —, как правило, не обеспечивает ожидаемого эффекта. Это обусловлено значительной долей объектов недвижимости, внесённых в ЕГРН без указания границ, что приводит к необходимости большого объёма ручных проверок на местности и возможному завышению ожидаемого эффекта по сравнению с фактическими результатами.

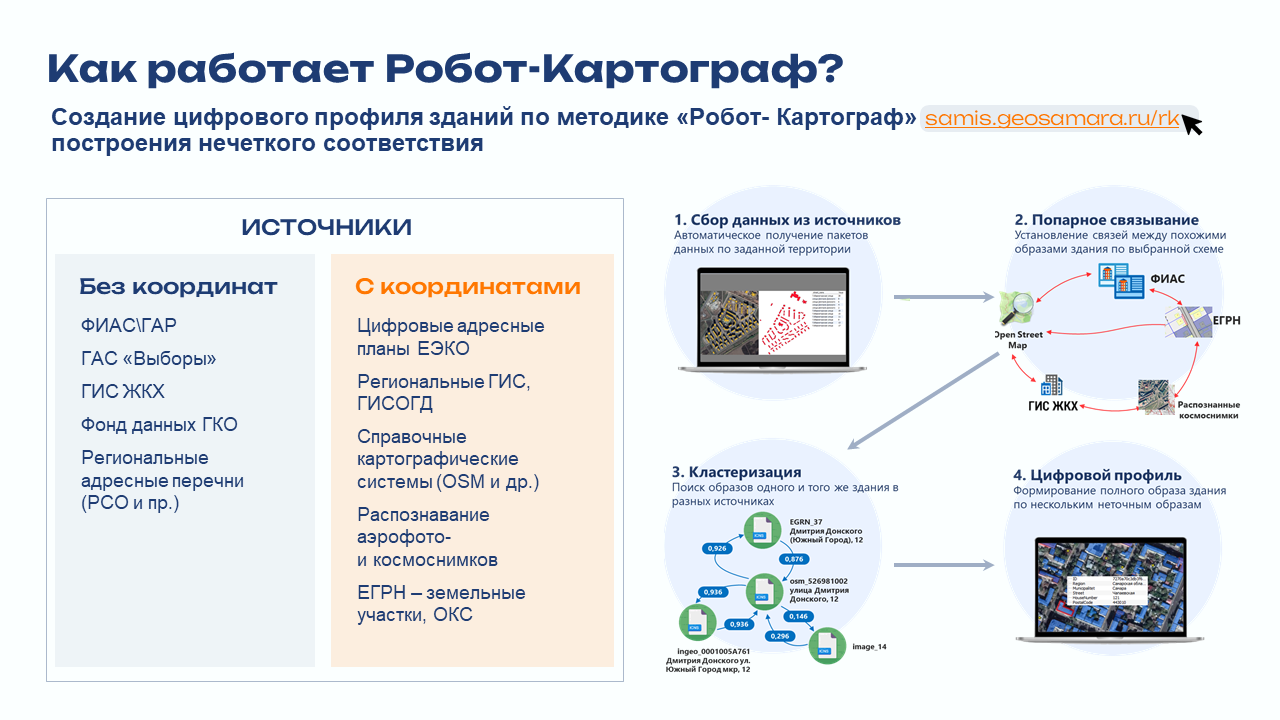

Более эффективным подходом является построение цифровой модели территории на основе интеграции данных из государственных реестров недвижимости, адресных систем, налоговых органов, отраслевых баз и картографических источников. Примером такой технологии является «Робот-Картограф», разработанный компанией САМИС и применяемый в Самарской области и ряде других регионов (рисунок 2).

Рисунок 2. Интеграция источников данных и формирование цифрового профиля объектов недвижимости

Ключевая сложность заключается в существенных различиях источников данных по структуре, полноте и достоверности. Одни из них содержат координаты, но не имеют актуальной адресной информации; другие, напротив, обладают адресами, но не содержат данных о координатах. Дополнительные трудности связаны с вариативностью представления адресов (например: «Третья улица Строителей, дом 25» и «ул. Строителей 3 я, д. 25»).

В этих условиях формирование единого информационного слоя требует применения методов сопоставления данных, основанных на принципах нечёткого соответствия. Это позволяет связывать записи, даже при их неполном совпадении, если они относятся к одному объекту.

В результате формируется объединённый адресный план — единый слой геоданных, в котором каждому объекту сопоставлены координаты, адрес, характеристики и ссылки на источники (цифровой профиль объекта).

Применение методов анализа данных и алгоритмов машинного обучения позволяет автоматически выявлять расхождения между источниками. Они могут проявляться в отсутствии объекта в реестре при его фактическом наличии, в несовпадении характеристик или в нарушении связей между объектами. Методам автоматизированного выявления и обработки различного вида резервов посвящен следующий раздел.

О чем поговорим во второй части:

- резервы по внесению объектов в ЕГРН (здания, квартиры, земли, сельхозугодья);

- резервы по регистрации прав (518-ФЗ, выморочное имущество, публичная собственность);

- самозахваты, НеВРИ, неиспользуемые земли;

- повышение налоговой ставки (включая статью 378.2 НК РФ);

- гармонизация ЕГРН: геокодирование, дубли, реестровые ошибки;

- процессинг: от выявленного объекта до перерасчёта налога;

- реальный опыт Самарской области и оценки потенциала для других регионов;

- условия успешного внедрения.