Часть 2: как находить резервы и превращать их в налоги

Выявление несоответствий — это только полдела. Главное — превратить аналитику в реальные налоговые поступления. Во второй части — полная классификация налоговых резервов и ответ на вопрос, как с ними работать на практике.

САМИС - данные для умных изменений

В этой части:

👉 Если вы не читали первую часть — вот ссылка.

САМИС - данные для умных изменений

В этой части:

- резервы по внесению объектов в ЕГРН (здания, квартиры, земли, сельхозугодья);

- резервы по регистрации прав (518-ФЗ, выморочное имущество, публичная собственность);

- самозахваты, НеВРИ, неиспользуемые земли;

- повышение налоговой ставки (включая статью 378.2 НК РФ);

- гармонизация ЕГРН: геокодирование, дубли, реестровые ошибки;

- процессинг: от выявленного объекта до перерасчёта налога;

- реальный опыт Самарской области и оценки потенциала для других регионов;

- условия успешного внедрения.

👉 Если вы не читали первую часть — вот ссылка.

4. Особенности выявления и обработки различных видов резервов

4.1. Резервы по внесению объектов в ЕГРН

В данном разделе рассматриваются элементы «оранжевой ветки» mind-карты рисунка 1. Большинство из них требуют участия собственника по внесению в ЕГРН.

Здания, отсутствующие в ЕГРН

К данному виду относятся случаи, когда здание фактически существует, отсутствует в ЕГРН, но расположено на оформленном земельном участке (как правило, с зарегистрированными правами). Сюда же относится значительная часть объектов самовольного строительства.

Обнаружение таких объектов, а также предварительная оценка их площади и назначения (жилое/нежилое) осуществляются на основе анализа аэрофото- и космических снимков (в том числе с учётом этажности), натурных обследований и интеграции различных источников данных с помощью технологий, описанных в предыдущем разделе (рисунок 3).

В настоящее время правовые механизмы понуждения правообладателей к внесению таких объектов в ЕГРН ограничены. На практике основным стимулом выступает необходимость заключения или переоформления договоров с ресурсоснабжающими организациями с указанием кадастрового номера объекта. Отдельно следует отметить, что выявление объектов индивидуального жилищного строительства (ИЖС) имеет значение также для формирования статистики ввода жилья в эксплуатацию.

Несоответствие площади зданий (S ≠ S факт)

К этой категории относятся здания, зарегистрированные в ЕГРН с существенно заниженной площадью по сравнению с фактической. Как правило, это реконструированные объекты либо новые строения, возведённые на месте ранее существовавших (например, коттеджи на месте дачных домов). Методы выявления и механизмы взаимодействия с правообладателями в целом аналогичны рассмотренным выше.

Сельскохозяйственные угодья, отсутствующие в ЕГРН

Выявляются на основе сопоставления архивных данных о сельхозугодьях с актуальной информацией ЕГРН, сведениями из Единой федеральной государственной информационной системы земель сельскохозяйственного назначения (ЕФГИС ЗСН), а также распознанными границами фактически используемой пашни.

С 2025 года Министерство сельского хозяйства РФ и ФГБУ «Россельхозземмониторинг» проводят масштабные работы по выявлению таких участков и их верификации совместно с регионами. Субъекты Российской Федерации могут получать субсидии на проведение кадастровых работ в отношении выявленных участков при условии их последующей реализации, передачи в пользование или аренду с зачислением доходов в местные бюджеты.

Квартиры и помещения, отсутствующие в ЕГРН

Выявляются путём сопоставления количества и общей площади помещений, зарегистрированных в ЕГРН, с данными других информационных систем (например, ГИС ЖКХ). Объём таких резервов, как правило, невелик, однако возможности взаимодействия с правообладателями и постановки объектов на учёт остаются достаточно широкими.

Земельные участки, отсутствующие в ЕГРН

Традиционно рассматриваются как один из потенциально привлекательных источников резервов — так называемые «свободные земли», которые могут быть оформлены в собственность публично-правовых образований и реализованы через торги.

Реализация данного направления требует подготовки проектов межевания территории (ПМТ) и/или выполнения комплексных кадастровых работ (ККР). При этом автоматизированная оценка резервов (например, на основе разницы между площадью кадастрового квартала и суммарной площадью учтённых земельных участков) часто оказывается завышенной. Это связано с наличием правоустанавливающих документов старого образца, отсутствием «красных линий», определяющих улично-дорожную сеть, и рядом других факторов. В целом объём действительно «свободных» и экономически привлекательных земель, как правило, ограничен и существенно варьируется в зависимости от региона.

Отдельный частный случай — земельные участки под уже оформленными объектами недвижимости с зарегистрированными правами. Для таких участков возможно эффективное автоматизированное выявление и относительно упрощённая процедура оформления (хотя в ряде случаев также требуется разработка ПМТ).

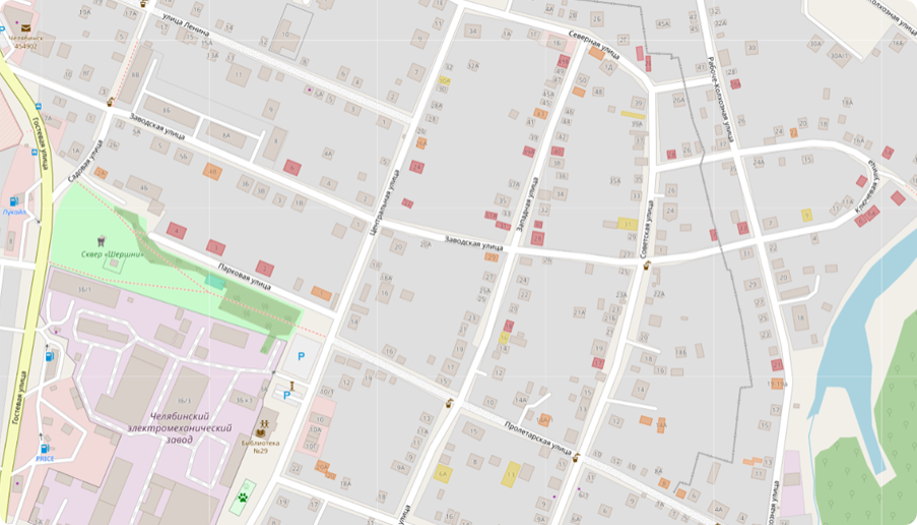

Рисунок 3. Здания вне ЕГРН без оформленных земельных участков (красный цвет), на оформленных земельных участках (оранжевый цвет) и с существенным превышением площади (желтый цвет)

Проектирование и выполнение ККР

Проектирование и выполнение комплексных кадастровых работ отнесены к данному разделу, поскольку их основным результатом является установление и уточнение границ объектов недвижимости.

Современные методы анализа данных позволяют автоматизированно выявлять значительную часть таких объектов и ещё до начала работ оценивать потенциальный экономический эффект и окупаемость ККР. Это, в свою очередь, даёт возможность обоснованно выбирать наиболее приоритетные кадастровые кварталы для проведения работ.

4.2. Резервы по регистрации прав

В данном разделе рассматриваются резервы «синей ветки», связанные с уточнением и изменением сведений о правах на объекты недвижимости.

Работы в рамках 518-ФЗ

Работы по выявлению правообладателей ранее учтённых объектов недвижимости в рамках 518-ФЗ ведутся с 2022 года и в большинстве регионов к настоящему времени близки к завершению. По объектам, сведения о правах на которые отсутствуют, органами местного самоуправления проводится трудоёмкая процедура идентификации объектов на местности (зачастую по неточным адресным данным), а также поиск правообладателей с использованием архивов, баз данных МВД, нотариата и других ведомств.

В случае установления правообладателя сведения вносятся в ЕГРН либо право регистрируется самим собственником. По практическим оценкам, совокупная результативность таких мероприятий составляет порядка 10–30% от общего числа объектов. Остальная часть, как правило, снимается с учёта в связи с дублированием записей, невозможностью идентификации или по иным причинам.

Объекты без прав вне рамок 518-ФЗ

К налоговым резервам относятся также объекты, не включённые в перечни, обрабатываемые в рамках 518-ФЗ, но при этом не имеющие сведений об установленных правах. Например, в Самарской области количество таких объектов сопоставимо с количеством, рассматриваемых по 518-ФЗ.

Их выявление осуществляется путём сопоставления данных ЕГРН, информации налоговых органов и реестров неразграниченной собственности, переданной в пользование или аренду. Работа с такими объектами в целом аналогична процедурам в рамках 518-ФЗ, однако сопровождается дополнительными сложностями при внесении сведений о правах и межведомственном взаимодействии.

Объекты с умершими правообладателями (выморочное имущество)

В ЕГРН содержится значительное количество объектов с зарегистрированными правами, правообладатели которых умерли. В таких случаях налоговые органы не могут начислять налог до момента оформления прав наследниками или признания имущества выморочным.

Процедура признания имущества выморочным и его оформления в муниципальную собственность является трудоёмкой, в связи с чем её целесообразно применять выборочно в отношении наиболее экономически значимых объектов.

Бесхозяйное имущество

Угроза признания имущества бесхозяйным с последующим оформлением в муниципальную собственность может использоваться как инструмент стимулирования прежних правообладателей к регистрации прав и вовлечению объектов в хозяйственный оборот.

Автоматизированное массовое выявление таких объектов затруднено; как правило, они выявляются в ходе работы с другими видами резервов.

Несоответствие данных о публичной собственности

Отдельный перспективный вид резервов связан с объектами, которые по сведениям ЕГРН относятся к федеральной, региональной или муниципальной собственности (и, соответственно, не входят в налоговую базу), но отсутствуют в профильных реестрах имущества публично-правовых образований.

Качество ведения таких реестров зачастую оставляет желать лучшего, что создаёт предпосылки для неформального использования объектов (например, сдачи в аренду вне установленного порядка). Выявление таких объектов на основе сопоставления массивов данных, как правило, не представляет значительной сложности при наличии кадастровых номеров.

По результатам обработки такие объекты либо включаются в соответствующие реестры собственности, либо уточняется вид права в ЕГРН. Следует учитывать, что на практике подобные работы могут сталкиваться с административным сопротивлением на отдельных уровнях под разными предлогами, ибо такие объекты могут сдаваться в аренду и пользование «по серой схеме».

Общедолевая собственность и невостребованные доли

Работы по установлению долей и передаче невостребованных долей в муниципальную собственность получили развитие с 2025 года, прежде всего в отношении земель сельскохозяйственного назначения, после вступления в силу механизмов их внесудебного оформления. В настоящее время соответствующая практика находится на стадии формирования и пока не получила широкого распространения.

4.3. Самозахваты и неверные виды разрешенного использования.

В данном разделе рассматриваются виды резервов, для выявления и вовлечения которых наиболее эффективно применение механизмов земельного контроля, в том числе в рамках статьи 7.1 КоАП РФ («Самовольное занятие земельного участка») и статьи 8.8 КоАП РФ («Использование земельных участков не по целевому назначению»).

Мораторий на проведение плановых проверок, установленный постановлением Правительства Российской Федерации № 336 от 10.03.2022 и продленный до 2030 года, существенно ограничивает возможности контрольной деятельности: внеплановые проверки допускаются лишь в строго определённых случаях и при соблюдении дополнительных условий. В этой связи рассчитывать на значительное пополнение бюджетов за счёт штрафов затруднительно. Основной эффект достигается за счёт повышения налоговых ставок и начисления неосновательного обогащения.

Самовольное занятие земельных участков

В настоящее время отсутствуют эффективные методы автоматического определения границ произвольно используемых земельных участков на основе аэрофото- и космических снимков с применением технологий компьютерного зрения. Анализ, как правило, выполняется с участием оператора: в среднем обрабатывается 2–4 км² застроенной территории в день (в зависимости от качества съёмки и уровня урбанизации). Основная часть выявляемых нарушений связана с несоответствием фактических границ (например, по ограждениям) сведениям ЕГРН.

По результатам проверки в рамках муниципального земельного контроля нарушителю может быть начислено неосновательное обогащение, размер которого зависит от кадастровой стоимости участка и площади нарушения. Также возможно инициирование процедур приведения границ в соответствие, проведения кадастровых работ или реализации участка в границах самозахвата через торги.

Здания вне границ земельных участков

Данный вид нарушений является частным случаем самовольного занятия земельных участков, однако отличается более высокой степенью автоматизируемости выявления.

В отличие от незарегистрированных объектов на офор мленных земельных участках, в данном случае к право обладателям могут применяться меры ответственности и финансовые начисления, аналогичные случаям самозахвата.

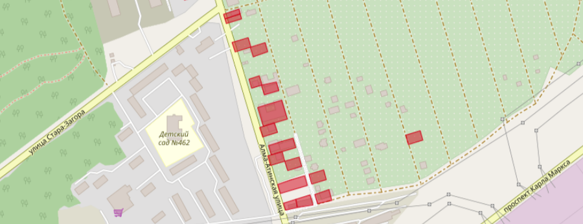

Рисунок 4. Земельные участки с неверным видом разрешенного использования

Неиспользуемые сельскохозяйственные земли

На первом этапе такие участки выявляются на основе анализа данных космической и аэрофотосъёмки в сочетании с информацией ЕФГИС ЗСН и ЕГРН. Признаки неиспользо вания определяются в соответствии с постановлением Правительства РФ № 1482 от 18.09.2020 и включают наличие древесно-кустарниковой и сорной растительности, а также отсутствие признаков сельскохозяйственной деятельности.

Практика принудительного изъятия таких участков пока ограничена. Вместе с тем после проведения выездных мероприятий муниципального земельного контроля и передачи сведений в налоговые органы возможно применение повышенной налоговой ставки (до 1,5% вместо 0,1% для используемых земель). Дополнительным основанием для согласования проверок с органами прокуратуры может выступать фактор повышенной пожарной опасности заброшенных земель.

В настоящее время соответствующие работы проводятся в большинстве регионов по инициативе и при координации Минсельхоза РФ и ФГБУ «Россельхозземмони торинг» в рамках вовлечения земель в хозяйственный оборот.

Несоответствие видов разрешённого использования (НеВРИ)

Автоматизированно выявляются следующие типы несоответствий ВРИ, представляющие наибольший интерес с точки зрения налогообложения:

-осуществление коммерческой деятельности (автомойки, магазины, предприятия общественного питания) на участках с некоммерческим ВРИ, как правило, предназначенных для ИЖС или ЛПХ;

-использование земель сельскохозяйственного назначения под размещение промышленных объектов (например, отвалы, разворотные площадки вблизи карьеров и полигонов отходов).

Наиболее массовым и экономически значимым является первый тип нарушений. По результатам мероприятий земельного контроля и передачи данных в налоговые органы налоговая ставка по таким участкам может увеличиваться с 0,1–0,3% до 1,5%.

«Припахи»

Распашка земель иных категорий либо неоформленных земельных участков представляет собой частный случай самовольного занятия земель или несоответ ствия ВРИ. Такие нарушения эффективно выявляются в автоматизированном режиме путём сопоставления данных дистанционного зондирования Земли с информацией ЕГРН.

4.4. Повышение налоговой ставки

В данном разделе рассматриваются виды резервов «зелёной ветки» (рисунок 1), ориентированные на получение «быстрых эффектов». Для большинства из них не требуется непосредственного взаимодействия с правообладателями.

Применение статьи 378.2 НК РФ

К данной категории относится выявление нежилых торгово-офисных объектов недвижимости, подлежащих налогообложению по ставке до 2% в соответствии со статьёй 378.2 Налогового кодекса Российской Федерации.

Выделяются следующие типы объектов:

- Нежилые объекты капитального строительства (ОКС), более 20% площади которых фактически используется под торгово-офисные функции;

- Нежилые ОКС, расположенные на земельных участках с видом разрешённого использования, предусматривающим торгово-офисное назначение;

- Нежилые помещения (в том числе в составе жилых зданий, например на первых этажах), более 20% площади которых фактически используется под торгово-офисные функции.

Данный вид резервов является одним из наиболее значимых с точки зрения потенциального экономического эффекта при автоматизированном выявлении. Так, в Самарской области в 2026 году в соответствующие перечни были дополнительно включены объекты с оценочным объёмом налоговых поступлений порядка 1 млрд рублей в год.

Формирование перечней осуществляется органами местного самоуправле ния и региональными органами власти на основе совокупности данных и результатов обследований. При автоматизированном выявлении необходимо учитывать распространённые схемы минимизации налогообложения:

- некорректные связи между объектами капитального строительства и земельными участками;

- искусственное дробление зданий на помещения с целью снижения налоговой базы;

- выбор вариантов учёта ОКС с меньшей кадастровой стоимостью и иные практики.

К числу особенностей данного направления относится отложенный эффект: поступления в бюджет, как правило, начинаются не ранее чем через два года после начала работ.

Объекты с правами в ЕГРН, не учтённые в ФНС

Несмотря на высокий уровень качества администрирования данных в налоговых органах, при сопоставлении сведений ЕГРН и данных о начислениях могут выявляться объекты, находящиеся в частной собственности, но не включённые в налоговую базу и не относящиеся к случаям с умершими правообладателями.

Несоответствие налоговой ставки и ВРИ

Аналогично предыдущему направлению, при расчёте налоговой ставки в налоговых органах может быть некорректно учтён вид разрешённого использования земельного участка. Такие ошибки могут выявляться в автоматизированном режиме, в том числе с использованием методов текстового анализа записей о ВРИ. Практика показывает, что даже корректировка ограниченного числа таких несоответствий может давать заметный эффект: например, в Самарской области суммарный дополнительный эффект составил порядка 10 млн рублей в год.

Отсутствие атрибутов для налогообложения

В отдельных случаях в выгрузках ЕГРН отсутствуют ключевые характеристики объектов (кадастровая стоимость, адрес, площадь, вид разрешённого использования и др.), что делает невозможным корректный расчёт налоговой базы.

В последние годы данный вид резервов существенно сокращён благодаря проведённой работе Росреестра и Роскадастра по гармонизации данных ЕГРН, однако отдельные случаи всё ещё встречаются.

4.5. Гармонизация ЕГРН

В данном разделе рассматриваются методы выявления несоответствий и обогащения данных ЕГРН и других государственных информационных систем. Эти методы оказывают косвенное влияние на налоговую базу, однако играют важную роль в повышении качества данных, «наведении порядка» и организации системной работы.

Автоматическое выявление таких несоответствий осуществляется на основе детального анализа координат и адресной информации объектов из различных источников с применением алгоритмов класса «робот-картограф».

Геокодирование

Для большинства объектов ЕГРН, не имеющих координат, возможно выполнение геокодирования на основе полного адреса с точностью «до здания» или «до земельного участка». Это имеет практическое значение при проведении комплексных кадастровых работ, предоставлении земельных участков и решении иных задач территориального управления. Конечно, полученные координаты не подлежат прямому внесению в ЕГРН без проведения кадастровых работ.

Значительная часть таких объектов относится к так называемым «нулевым» кадастровым кварталам либо при геокодировании выявляется их фактическое расположение в соседних кварталах (что может свидетельствовать об ошибках присвоения кадастровых номеров). Подобные случаи затруд нительно выявлять традиционными «ручными» методами.

Рисунок 5. Геокодирование объектов ЕГРН без координат

Дублирование объектов

Одним из наиболее распространённых видов несоответствий является наличие дублирующих записей в ЕГРН, зачастую при отсутствии координат у одного или обоих объектов. Для их выявления применяются алгоритмы разбие ния и детального анализа адресной информации, включая обработку сложных случаев (например, угловых адресов).

Практика показывает значительный масштаб проблемы. Так, при организации работ в рамках 518-ФЗ в Самарской области на раннем этапе из более чем 400 тыс. объектов было выявлено свыше 80 тыс. записей с признаками дублирования, что позволило существенно снизить трудоёмкость последующих работ. В последние годы количество таких дублей сокращается благодаря мероприяти ям Роскадастра по повышению качества данных ЕГРН.

Связи между ОКС и земельными участками

По нашим оценкам, в данных ЕГРН доля ошибок в установлении связей между объектами капитального строительства (ОКС) и земельными участками составляет порядка 2–5%. Такие ошибки могут оказывать влияние на расчёт налоговой базы (в том числе в рамках применения статьи 378.2 НК РФ), а также на проведение государственной кадастровой оценки и комплексных кадастровых работ.

Исправление подобных несоответствий возможно по инициативе ОМСУ. Аналогичные проблемы, хотя и в меньшем объёме, встречаются при анализе связей между зданиями и входящими в их состав помещениями.

Реестровые ошибки

Одним из результатов геокодирования является выявление реестровых ошибок, к которым относятся:

- существенные расхождения между координатным описанием и местоположением по адресу;

- некорректное указание кадастрового квартала;

- несоответствие площадей объектов капитального строительства, земельных участков и помещений;

- аномальные значения кадастровой стоимости и др.

Связь с ФИАС/ГАР

Анализ геокодированных данных ЕГРН позволяет автоматически устанавливать дополнительные связи между кадастровыми номерами объектов и записями адресных систем, таких как ФИАС /Государственный адресный реестр, а также с данными ГИС ЖКХ.

Это способствует повышению связности государственных информационных ресурсов и улучшению качества исходных данных для последующего анализа.

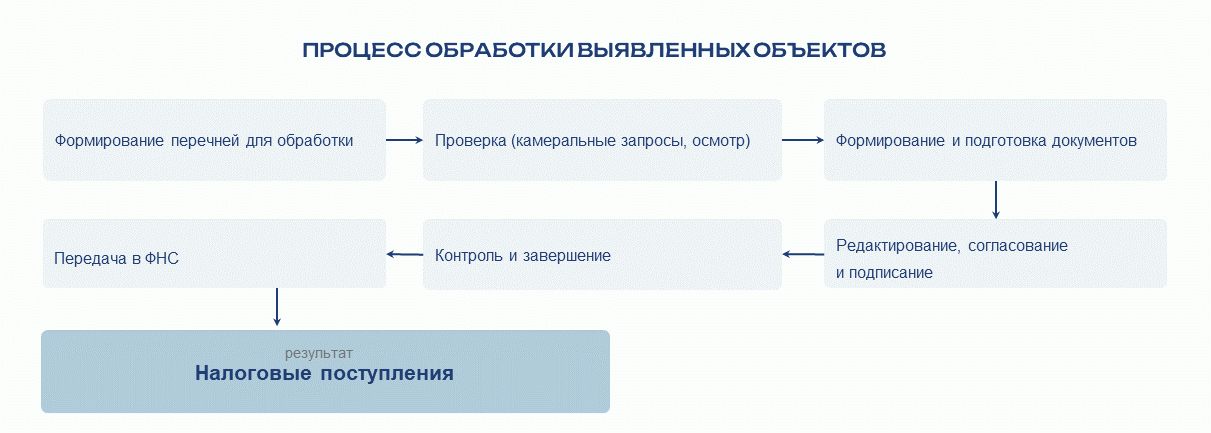

5.Процессинг: от выявления к налоговым поступлениям

Выявление расхождений и наличие данных о потенциальных резервах само по себе не приводит к увеличению доходов бюджета без их последующей обработки. Ключевое значение имеет организация процесса, в рамках которого выявленные объекты проходят полный цикл — от проверки до внесения изменений в реестры и перерасчёта налоговых обязательств, что обеспечивает их перевод в юридически значимый статус.

На практике данный процесс включает несколько этапов, которые могут быть реализованы в рамках единой системы.

Этап 1. Формирование перечня объектов.

Определяется перечень объектов с выявленными расхождениями. Для каждого из них классифицируется тип проблемы и оценивается потенциальный экономический эффект. Это позволяет ранжировать объекты и сосредоточить ресурсы на наиболее значимых из них.

Этап 2. Верификация данных.

Осуществляется проверка, включающая камеральный анализ и, при необходимости, выездные мероприятия. На данном этапе уточняется фактическое состояние объекта и принимается решение о дальнейших действиях. Существенная часть проверок может выполняться камерально за счёт использования геоданных и сопоставления источников.

Этап 3. Оформление изменений.

Проводится юридическое оформление выявленных несоответствий: постановка объектов на учёт, корректировка характеристик, изменение вида разрешённого использования, оформление прав. Все действия осуществляются в рамках действующего законодательства и сопровождаются установленными административными процедурами.

Этап 4. Перерасчёт налоговых обязательств.

После внесения изменений актуализированные сведения передаются в налоговые органы, где производится перерасчёт налоговых обязательств.

Автоматизация значительной части описанного процесса позволяет существенно сократить сроки обработки, повысить масштабируемость решений, а также эффективность контроля и координации со стороны региональных органов власти. Практическая реализация предполагает формирование единой информационной среды, в рамках которой для каждого объекта недвижимости ведётся цифровой профиль и фиксируются все изменения его состояния.

Таким образом, процесс обработки данных (процес синг) выступает связующим звеном между аналитикой и бюджетным эффектом, обеспечивая трансформацию выявленных резервов в реальные налоговые поступления.

Рисунок 6. Процесс обработки выявленных объектов и их вовлечения в налоговый оборот

6.Практика реализации: опыт Самарской области

Подход к формированию цифрового профиля объектов недвижимости и управлению налоговой базой реализуется в ряде субъектов Российской Федерации. Самарская область является одним из регионов, в которых управление налоговой базой на основе геоданных выстроено в системном виде.

На момент начала проекта значительная часть объектов недвижимости либо отсутствовала в реестрах, либо была учтена с недостаточной точностью. В рамках проекта была проведена интеграция данных из различных источников и сформирована единая цифровая модель территории. Технологической основой выступали решения класса «Робот-Картограф», а также программное обеспечение ЕСУН (Единая система управления недвижимостью — цифровой профиль объектов) и МЗК (Муниципальный земельный контроль).

Формирование объединённого адресного плана позволило сопоставить данные различных источников и выявить системные расхождения. В результате были выделены ключевые категории резервов, включая здания вне ЕГРН, объекты, подпадающие под статью 378.2 НК РФ, несоответствия ВРИ земельных участков и иные типовые случаи.

В рамках реализации использовались работа по категориям резервов в соответствии с оперативными планами (с 2026 года в пилотном режиме также реализуется территориальный подход комплексной отработки всех категорий нарушений). Оперативные планы формировались исходя из перспек тивности объектов (расчётной величины экономического эффекта) по землям населённых пунктов и земель сельскохозяйственного назначения.

Важным элементом реализации стало обеспечение непрерывности процесса и автоматизация камеральных работ. В системе были реализованы оперативные запросы данных ЕГРН через СМЭВ-3, СМЭВ-4, автоматизированное формирование выходных документов и наборов данных для ФНС, а также аналитические панели. В работе системы участвовали сотрудники всех 37 органов местного самоуправления региона — более 200 специалистов, задействованных по различным видам резервов.

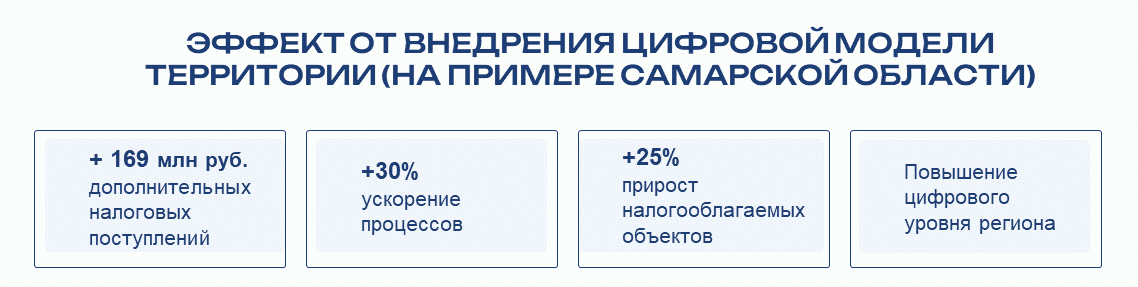

По результатам работ в 2025 году ожидается увеличение дополнительных поступлений более чем на 1 млрд рублей, прежде всего за счёт расширения перечня объектов коммерческой недвижимости, подпадающих под действие статьи 378.2 НК РФ.

Полученные результаты по результатам анализа начисленных налоговых обязательств за 2024 год (рисунок 6) демонстрируют не только эффективность конкретного проекта, но и воспроизводимость применяемого подхода. Используемая модель не зависит от особенностей отдельного региона и может быть тиражирована на другие территории.

Рисунок 7. Эффект от внедрения цифровой модели Самарской области.

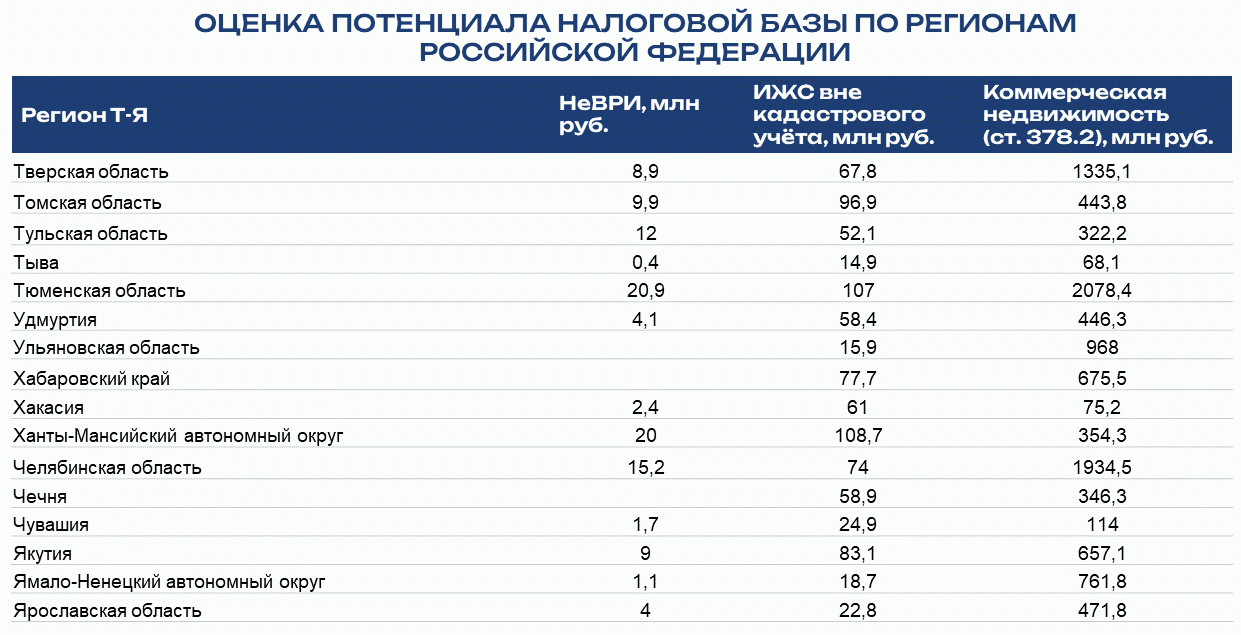

Ниже на рисунке 8 приведены оценки потенциала налоговых поступлений на примере регионов Т–Я по трём видам резервов. Подобные оценки, полученные и для других регионов, позволяют не только выявлять конкретные объекты, но и формировать стратегию управления налоговой базой, определяя приоритетные направления и ожидаемый эффект.

Рисунок 8. Оценка потенциала налоговой базы по регионам

7. Условия и факторы успешного внедрения

Реализация подхода требует наличия ряда базовых условий:

- наличие «долгой воли» у руководства региона;

- наличие компетенций и возможностей у органа, координирующего работы (как правило, министерства имущественных отношений региона) для выхода за рамки локальных полномочий и выполнения функций координации процессов управления недвижимостью;

- наличие квалифицированного поставщика решений с компетенциями в области геоинформатики;

- решение технических вопросов, связанных с получением доступа к СМЭВ 3/4 и обеспечением получения данных Федеральной налоговой службы о налоговых ставках.

Основным «узким местом» остаётся ограниченность человеческих ресурсов органов местного самоуправления. Данное ограничение частично компенсируется за счёт формирования оперативных планов, ориентированных на наиболее перспективные объекты, а также сокращения количества неэффективных выездных мероприятий. Региональные органы цифрового развития (Минцифры) как правило не выступают функциональными заказчиками, однако проявляют высокий интерес к созданию окупаемых геоинформационных систем с использованием сценариев применения искусственного интеллекта, что рассматривается как один из показателей уровня цифровой зрелости региона.

Заключение

Формирование цифрового профиля объектов недвижимости и интеграция разрозненных источников данных позволяют перейти к модели управления территорией, основанной геоданных и фактическом состоянии объектов.

Практика показывает, что значительная часть резервов налоговой базы уже существует внутри территории и может быть вовлечена в экономический оборот без изменения налоговой политики. Использование современных технологий делает этот процесс системным и управляемым.

В результате регионы получают возможность не только увеличить доходы, но и повысить качество управления, сформировав целостную и актуальную модель территории.

Разработанные подходы и технологические решения применяются в различных регионах страны, что подтверждается опытом построения объединённых адресных планов и цифровых моделей территории для широкого круга субъектов Российской Федерации. На российском рынке уже сформированы решения и команды, обладающие подтверждённой практикой внедрения подобных подходов, включая проекты, реализованные с использованием геоинформационных решений компании САМИС.

САМИС - данные для умных изменений

САМИС - данные для умных изменений

Список источников:

1. Инновации в геоинформатике: решения «САМИС» для регионов России (объединённые адресные планы, цифровые профили зданий, оценка потенциала дополнительных поступлений) https://gisogd.ru/tpost/rg3jn2l5u1-innovatsii-v-geoinformatike-resheniya-sa

2. Цифровая трансформация услуг в сфере недвижимости. Министерство цифрового развития, связи и массовых коммуникаций РФ (подход государства к цифровизации учёта недвижимости и пространственных данных) https://digital.gov.ru/activity/gosuslugi/czifrovaya-transformacziya-uslug-v-sfere-nedvizhimosti-2

3. Вебинар, https://samis.geosamara.ru/webbinar

4. «Вокруг» ГИСОГД – управление на геоданных https://gisogd.ru/tpost/gos2d2fxs1-vokrug-gisogd-upravlenie-na-geodannih

5. Все, что необходимо знать о законе № 518-ФЗ https://pskov.ru/prelease/08.12.21/135354

6.Определен порядок выявления правообладателей ранее ... https://www.garant.ru/news/1430922/